معرفة تكلفة إنتاج الكيلو هي أسرع طريق لاتخاذ قرار صحيح في المزرعة. فببساطة ستعرف هل السعر الذي تبيع به يغطي التكاليف أم لا. إضافةً إلى ذلك ستتمكن من تحديد ما إذا كنت تحتاج إلى تحسين الإنتاج أو خفض المصاريف. والأهم من ذلك أنك ستعرف “سعر التعادل”، أي السعر الذي إذا نزلت تحته تبدأ الخسارة.

ولحسن الحظ الفكرة سهلة، لأن الحساب يعتمد على قاعدة واحدة:

تكلفة الكيلو = (التكاليف المتغيرة + التكاليف الثابتة للفترة) ÷ كمية الإنتاج القابلة للبيع

وبالتالي قبل أي أرقام، يجب أن نفرّق بين نوعين من التكاليف: متغيرة وثابتة.

1) ما الفرق بين التكاليف المتغيرة والثابتة؟

أ) التكاليف المتغيرة

هي مصاريف تزيد أو تنقص حسب كمية الإنتاج. وعادةً تظهر مباشرة أثناء الدورة الإنتاجية أو خلال الشهر.

على سبيل المثال: بذور أو شتلات، أسمدة، أعلاف، أدوية، عمالة موسمية، كهرباء تشغيل، ماء ري، تعبئة، نقل.

ب) التكاليف الثابتة

هي مصاريف تبقى موجودة حتى لو قل الإنتاج. وبمعنى آخر هي تكلفة “تشغيل المزرعة” بغض النظر عن كمية الإنتاج.

مثلًا: إيجار أو قسط الأرض/المنشأة، رواتب ثابتة، تأمين، صيانة أساسية، وكذلك إهلاك المعدات مثل البيت البلاستيكي، معدات الحلب، الحاضنات، الأقفاص.

ملاحظة مهمة: كثير من المزارعين يحسبون “المصاريف التي دفعوها فقط”. لكن في المقابل هذا يعطي رقمًا أقل من الواقع؛ لأن الإهلاك ونصيب المعدات والمنشآت لا يدخلان في الحساب.

2) الطريقة العملية لحساب تكلفة الكيلو في 5 خطوات

الخطوة 1: اختر فترة الحساب

- للخضار: دورة إنتاج (مثلًا 3–4 أشهر).

- للحليب والبيض: شهر واحد ثم تكرر الحساب شهريًا.

وبذلك يصبح من السهل مقارنة شهر بشهر أو دورة بدورة.

الخطوة 2: اجمع التكاليف المتغيرة للفترة

اكتب كل ما يرتبط بالإنتاج مباشرة: مدخلات، أعلاف، أدوية، وقود، كهرباء تشغيل، تعبئة، نقل، عمالة مرتبطة بالإنتاج.

الخطوة 3: احسب التكاليف الثابتة للفترة

أدخل الإيجار/القسط، الرواتب الثابتة، التأمين، الصيانة الأساسية، ثم الإهلاك.

كيف نحسب الإهلاك ببساطة؟

إذا اشتريت معدات بـ 12,000 وتخدم 10 سنوات:

- الإهلاك السنوي = 12,000 ÷ 10 = 1,200

- الإهلاك الشهري = 1,200 ÷ 12 = 100

وبالتالي تضيف 100 شهريًا ضمن التكاليف الثابتة.

الخطوة 4: احسب كمية الإنتاج القابلة للبيع

لا تحسب الإنتاج النظري فقط. بدلًا من ذلك احسب الكمية التي تُباع فعليًا بعد الفاقد والمرتجعات.

الخطوة 5: طبّق المعادلة

أخيرًا استخدم المعادلة المباشرة:

تكلفة الكيلو = (إجمالي المتغير + إجمالي الثابت) ÷ الإنتاج القابل للبيع

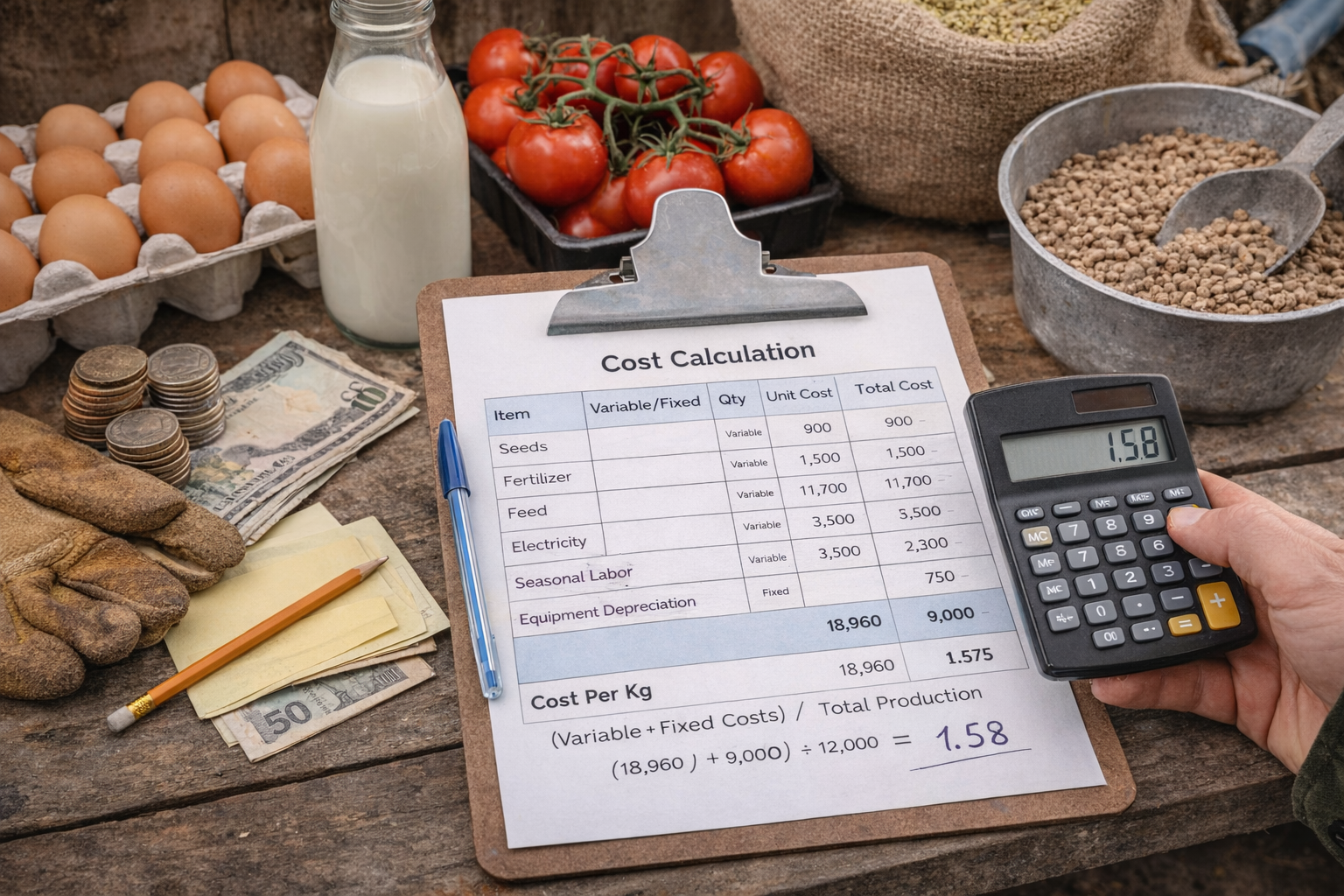

3) مثال تطبيقي: خضار (طماطم) خلال دورة واحدة

افترض أن مزرعة أنتجت 4,000 كغ طماطم صالحة للبيع خلال دورة.

التكاليف المتغيرة (للدورة)

- شتلات وبذور: 900

- أسمدة ومحسنات: 1,300

- مبيدات ومكافحة: 600

- عمالة موسمية: 1,100

- ماء وكهرباء تشغيل: 500

- تعبئة ونقل: 400

المجموع المتغير = 4,800

التكاليف الثابتة (لنفس الدورة)

- إيجار/استخدام أرض (حصة الدورة): 800

- صيانة أساسية: 200

- إهلاك بيت بلاستيكي/معدات (حصة الدورة): 500

المجموع الثابت = 1,500

إذن:

تكلفة الكيلو = (4,800 + 1,500) ÷ 4,000

= 6,300 ÷ 4,000 = 1.575

أي 1.58 تقريبًا (عملة/كغ).

وبالتالي سعر التعادل قريب من 1.58.

أما إذا أردت هامش ربح 20%:

سعر البيع المستهدف ≈ 1.58 × 1.20 = 1.90

4) مثال تطبيقي: الحليب (شهريًا)

افترض أن المزرعة أنتجت 3,600 كغ حليب خلال شهر.

التكاليف المتغيرة (شهر)

- أعلاف مركزة وخشنة: 12,000

- أدوية ومكملات: 700

- مواد تنظيف ومستهلكات حلابة: 300

- كهرباء تشغيل وتبريد: 600

- عمالة مرتبطة بالحليب (إن وجدت): 1,200

المجموع المتغير = 14,800

التكاليف الثابتة (شهر)

- رواتب ثابتة/إدارة: 1,500

- إيجار/قسط منشآت: 1,000

- إهلاك حلابة وخزان تبريد: 800

- صيانة أساسية وتأمين: 400

المجموع الثابت = 3,700

إذن:

تكلفة كغ الحليب = (14,800 + 3,700) ÷ 3,600

= 18,500 ÷ 3,600 = 5.14 (عملة/كغ)

ولهذا السبب الحساب الشهري مهم للحليب؛ لأن الإنتاج وأسعار العلف تتغير بسرعة، وبالتالي يجب تحديث الرقم دوريًا.

5) مثال تطبيقي: البيض (شهريًا)

افترض أنك بعت 2,400 كغ بيض خلال شهر.

(تقريبًا: البيضة ~ 60 غ، أي 40,000 بيضة ≈ 2,400 كغ).

التكاليف المتغيرة (شهر)

- علف دجاج بياض: 9,500

- أدوية ولقاحات: 350

- فرشة/مستهلكات: 200

- كرتون/تغليف: 450

- كهرباء وإضاءة: 500

المجموع المتغير = 11,000

التكاليف الثابتة (شهر)

- إهلاك الأقفاص/الحظيرة: 900

- رواتب ثابتة: 900

- صيانة أساسية: 200

المجموع الثابت = 2,000

إذن:

تكلفة كغ البيض = (11,000 + 2,000) ÷ 2,400

= 13,000 ÷ 2,400 = 5.42 (عملة/كغ)

6) نموذج جدول جاهز (انسخه إلى Excel أو Google Sheets)

نصيحة: اجعل لكل منتج صفحة مستقلة. ثم سجّل كل شهر/دورة في صف جديد. وبذلك تستطيع المقارنة بسهولة.

| البند | النوع | الكمية | سعر الوحدة | الإجمالي | ملاحظات |

|---|---|---|---|---|---|

| بذور/شتلات | متغير | ||||

| أسمدة | متغير | ||||

| أعلاف | متغير | ||||

| أدوية/بيطري | متغير | ||||

| ماء/كهرباء تشغيل | متغير | ||||

| تعبئة/نقل | متغير | ||||

| عمالة موسمية | متغير | ||||

| إيجار/قسط | ثابت | ||||

| رواتب ثابتة | ثابت | ||||

| صيانة أساسية | ثابت | ||||

| إهلاك معدات/منشآت | ثابت | القيمة ÷ سنوات الخدمة ÷ 12 |

وفي النهاية ضع هذه الخلاصة تحت الجدول:

- إجمالي المتغير

- إجمالي الثابت

- الإنتاج القابل للبيع (كغ)

- تكلفة الكيلو = (المتغير + الثابت) ÷ الإنتاج

7) أخطاء شائعة تقلل دقة الحساب

- حساب الإنتاج قبل الفاقد: الصحيح هو الإنتاج القابل للبيع.

- نسيان الإهلاك: لأن المعدات تستهلك مع الوقت حتى لو لم تدفع ثمنها كل شهر.

- خلط مصاريف البيت مع المزرعة: لهذا افصل الحسابات قدر الإمكان.

- عدم تحديث الأرقام: خصوصًا في الحليب والبيض بسبب تغير أسعار العلف والطاقة.

خاتمة عملية

إذا طبقت هذا النموذج مرة واحدة، فغالبًا ستكتشف أين ترتفع التكلفة: العلف، أو التعبئة، أو الكهرباء، أو العمالة. كما ستعرف الحد الأدنى الذي لا يجوز أن تبيع تحته. وأخيرًا ستضع هدف ربح واقعي بدل التخمين.